Een rechtspersoon aanwezig in de nalatenschap? Opletten geblazen.

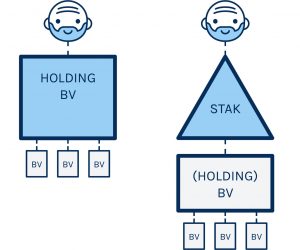

Met enige regelmaat komt het voor dat er in een nalatenschap aandelen of certificaten van aandelen zitten. Dit is bijvoorbeeld mogelijk als de erflater als directeur grootaandeelhouder (dga) actief was tijdens zijn leven. Hierna volgen twee afbeeldingen ter verduidelijking.

Het is mogelijk dat de dga aandelen hield ten tijde van zijn overlijden (afbeelding boven links). Een andere voorkomende mogelijkheid is dat hij de aandelen in zijn holding heeft ingebracht in een zogenoemde stichting administratiekantoor (stak) (afbeelding boven rechts). De stak geeft vervolgens certificaten van aandelen uit aan de dga. In beide gevallen is de dga economisch belanghebbende van de holding. In het geval dat hij de aandelen in de holding houdt heeft de dga als aandeelhouder ook zeggenschap in de holding. De zeggenschap in het geval van certificering ligt bij het bestuur van de stak.

Bij het overlijden van de dga, houdt de rechtspersoon (uiteraard) niet op te bestaan. De rechtspersoon draait als zelfstandig rechtssubject door in het economisch verkeer. Soms komt het voor dat de belangen van de rechtspersoon niet overeenkomen met de belangen van de erfgenamen. Twee recente uitspraken van tuchtrechters over het handelen van notarissen laten zien dat een adviseur zich bewust moet zijn van alle aspecten die een actieve rechtspersoon in een nalatenschap met zich meebrengt. Deze uitspraken zijn niet enkel relevant voor notarissen, maar voor iedereen die te maken krijgt met een rechtspersoon in een nalatenschap. Beide uitspraken worden hierna besproken.

Inzage taxatierapport omtrent de waarde van certificaten van aandelen

De eerste uitspraak is van het Gerechtshof Amsterdam van 17 november 2020 (ECLI:NL:GHAMS:2020:3151). In de nalatenschap van erflater zijn certificaten van aandelen van een BV aanwezig. De erfgenamen van erflater zijn zijn drie kinderen en zijn echtgenote. Er is ook een executeur benoemd. Dit is een notaris. De executeur heeft de certificaten laten taxeren. Na de taxatie heeft de executeur laten weten dat de certificaten zijn gewaardeerd op een bedrag van € 95.000. Dit is volgens twee van de kinderen van erflater niet meer dan 10% van de werkelijke waarde van de certificaten. Zij wensen daarom de inhoud van het taxatierapport in te zien. De executeur weigert dit, omdat hij ten behoeve van de BV heeft ingestemd met de voorwaarde tot geheimhouding van de inhoud van het taxatierapport. De twee kinderen hebben ook gevraagd om een tweede taxatie. Ook dat kan de executeur niet voor hen regelen, omdat de bestuurder van de BV daar niet aan wil meewerken. De kinderen dienen onder andere voor deze twee punten een klacht in tegen de notaris. Het Gerechtshof Amsterdam vindt de klacht gegrond dat de notaris inzage had moeten verschaffen in het taxatierapport. Het hof geeft hierover aan dat de executeur op grond van art. 4:148 BW verplicht is om alle door de erfgenamen gewenste inlichtingen omtrent de uitoefening van zijn taak te verschaffen. De executeur kan zich er daarom jegens de erfgenamen niet op beroepen dat hij een geheimhoudingsplicht is aangegaan. Die geheimhoudingsplicht doet volgens het hof afbreuk aan het informatierecht van de erfgenamen, zonder dat daar een wettelijke grond voor is.

Ten aanzien van het tweede punt geeft het hof aan dat de executeur niet verweten kan worden dat de bestuurder van de BV niet wil meewerken aan een tweede taxatie.

De botsende belangen van de rechtspersoon en van de erfgenamen komen hier duidelijk in beeld. Blijkbaar had de rechtspersoon redenen om een taxatie niet openbaar te maken. Deze redenen wegen echter in dit geval niet op tegen het recht op informatie dat de erfgenamen hebben.

Advisering omtrent aanvaarden nalatenschap die nagenoeg volledig uit certificaten bestaat

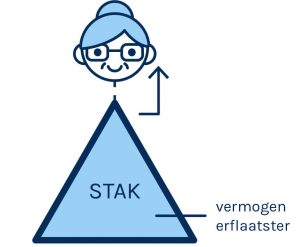

De tweede uitspraak is van de kamer voor het notariaat in het ressort ’s-Hertogenbosch van 7 december 2020 (ECLI:NL:TNORSHE:2020:30). In deze zaak betrof het een erflaatster die enige tijd voor haar overlijden het grootste gedeelte van haar vermogen had gecertificeerd. Ook hier is een kleine afbeelding ter verduidelijking geplaatst:

In tegenstelling tot de vorige uitspraak ging het hier niet om aandelen die waren gecertificeerd, maar ander vermogen dat in de stak was ingebracht. Erflaatster had dit op advies van de notaris gedaan. Haar doel was om het familievermogen te behouden voor toekomstige generaties. Na het overlijden van erflaatster heeft haar dochter, de enig erfgenaam, contact gehad met de notaris die de erflaatster had geadviseerd. Deze notaris heeft de dochter in algemene termen uitgelegd wat de gevolgen van de verschillende keuzes inzake de aanvaarding en verwerping van de nalatenschap zijn. Vervolgens heeft de notaris in de brief waarin de verschillende keuzes aan bod komen het volgende aangegeven:

“Ik ben ervan uitgegaan dat je erfgenaam wilt zijn in de nalatenschap en de nalatenschap zuiver wilt aanvaarden. Een daartoe strekkende verklaring tref je hierbij aan. Mocht mijn veronderstelling niet juist zijn, dan hoor ik dat graag zo spoedig mogelijk van je. Indien je met de inhoud van de meegestuurde verklaring akkoord gaat, verzoek ik je vriendelijk deze verklaring volledig in te vullen, te ondertekenen en aan mij te retourneren.”

De dochter van erflater aanvaardt de nalatenschap zuiver. Zij was verplicht om, als enig erfgenaam, enkele legaten te voldoen. Daarnaast was zij een fors bedrag aan erfbelasting verschuldigd, aangezien het vermogen van erflaatster ruim twee miljoen euro betrof. Omdat het grootste gedeelte van het vermogen van erflaatster was gecertificeerd, had de dochter niet voldoende middelen om de legaten en de erfbelasting te voldoen. Ook in haar eigen vermogen waren die middelen niet aanwezig. Ze was daarom genoodzaakt om forse leningen af te sluiten bij de stak. De dochter verwijt de notaris onder meer dat die niet genoeg heeft stil gestaan bij de gevolgen van de certificering. Ook wordt de notaris verweten dat die niet specifiek genoeg de gevolgen van de zuivere aanvaarding heeft toegelicht.

De tuchtrechter is met de dochter van mening dat de notaris meer had moeten stilstaan bij de gevolgen van de certificering voor de dochter van erflaatster.

Voor nalatenschappen waarin rechtspersonen aanwezig zijn, is het tweede punt van meer algemeen belang. De tuchtrechter geeft aan dat de notaris in dit geval meer specifiek had moeten ingaan op de verschillende gevolgen van de keuzes inzake de aanvaarding of verwerping van een nalatenschap. De gevolgen van een rechtspersoon in een nalatenschap kunnen, zo blijkt, gevolgen hebben die niet direct zichtbaar zijn. Niet iedereen zal rekening houden met de mogelijkheid dat het uitkeren van enkele relatief kleine legaten uit een nalatenschap van ruim twee miljoen toch niet mogelijk blijkt.

Tot slot over de rechtspersoon in de nalatenschap

Op het moment dat u erfgenaam bent van een nalatenschap waarin zich een rechtspersoon bevindt, is extra oplettendheid vereist. Het vermogen dat “vast zit” in de rechtspersoon en het feit dat de rechtspersoon een zelfstandig opererend subject in het economisch verkeer is, maken dat er onverwachte problemen kunnen ontstaan. Mocht u vragen hebben over de gevolgen van een rechtspersoon in een nalatenschap, dan staan wij graag voor u klaar.